Votre livre des recettes, qu’il soit sur un carnet raturé ou un tableur, est la première chose qu’un inspecteur URSSAF examinera. Il peut être votre pire ennemi ou votre meilleur allié.

- Chaque mention, surtout le mode de paiement, constitue une preuve de votre bonne foi, et son absence un point de friction immédiat.

- Les « trous » dans votre numérotation de factures ou l’usage d’Excel sont perçus comme des tentatives de dissimulation, pas comme de simples oublis.

Recommandation : Adoptez un support inaltérable (cahier papier sans rature ni blanc ou logiciel certifié) et un rituel de mise à jour strict pour transformer cette contrainte en forteresse de conformité.

Vous êtes artisan, passionné par votre métier. Votre savoir-faire est dans vos mains, pas dans les colonnes d’un tableur. Le soir, après une longue journée, vous sortez ce fameux carnet. Une ligne pour le chantier de Mme Dupont, une autre pour la petite réparation de M. Martin. Parfois, vous oubliez une date, vous raturez un montant, ou vous notez simplement « espèces » sans plus de détails. Cette simplicité apparente est une source d’angoisse : et si l’URSSAF venait y jeter un œil ? Cette peur est légitime. Un livre des recettes mal tenu n’est pas un simple désordre administratif ; c’est une porte ouverte aux doutes, aux questions et, potentiellement, à un redressement.

La plupart des conseils se contentent de lister les obligations : notez la date, le client, le montant. C’est le « quoi », mais cela ne vous aide pas à comprendre le « pourquoi ». Pourquoi un inspecteur tique-t-il sur un paiement en liquide non justifié ? Pourquoi un fichier Excel, si pratique, est-il considéré avec une telle méfiance ? La réponse ne se trouve pas dans la simple application d’une règle, mais dans la compréhension de l’objectif de l’administration : la traçabilité. Chaque écriture doit raconter une histoire cohérente et vérifiable de vos encaissements.

Cet article adopte une perspective différente. Oublions la check-list passive des obligations. Nous allons aborder votre livre des recettes comme un inspecteur de conformité bienveillant le ferait. Notre fil rouge est simple : votre livre des recettes n’est pas une contrainte, c’est votre bouclier de conformité. Chaque ligne que vous écrivez n’est pas une simple information, mais une brique dans le mur qui vous protège. Nous allons décortiquer les points de friction les plus courants, non pas pour vous effrayer, mais pour vous donner les clés pour construire une narration probante de votre activité, une histoire si claire et si solide qu’elle découragera toute tentative de remise en question.

En suivant cette logique, nous allons analyser ensemble comment chaque détail, du mode de règlement à la continuité de vos factures, contribue à forger ce bouclier. Vous découvrirez comment justifier chaque euro, choisir le bon outil et transformer cette tâche administrative en un puissant instrument de sérénité et de contrôle sur votre entreprise.

Sommaire : Le guide complet pour un livre des recettes à l’épreuve des contrôles

- Pourquoi oublier le mode de règlement sur votre livre peut entraîner une amende de 1500 € ?

- Comment justifier vos encaissements en liquide pour ne pas être accusé de travail au noir ?

- Excel ou Cahier : quel support est réellement accepté par l’administration en cas de contrôle ?

- Le danger des « trous » dans la numérotation qui suggèrent une dissimulation de recettes

- Quand remplir votre livre des recettes pour ne jamais perdre le fil de votre trésorerie ?

- Comment recalculer vos cotisations pour détecter les erreurs fréquentes de l’URSSAF ?

- L’erreur de n’avoir qu’un seul client donneur d’ordre qui mène au salariat déguisé

- Auto-entrepreneur : la simplicité administrative cache-t-elle une protection sociale au rabais ?

Pourquoi oublier le mode de règlement sur votre livre peut entraîner une amende de 1500 € ?

Pour un inspecteur, votre livre des recettes est une déclaration. Chaque ligne est une affirmation. L’omission du mode de règlement n’est pas perçue comme un simple oubli, mais comme une information manquante qui brise la chaîne de la preuve. Sans cette mention, il est impossible de rapprocher une recette de votre relevé bancaire. Un virement est traçable, un chèque laisse une image, mais une ligne sans mode de règlement ? C’est potentiellement un paiement en espèces non déclaré. C’est ce doute qui constitue le point de friction initial lors d’un contrôle. L’amende de 1500€ pour livre non-conforme ou mentions manquantes n’est que la première étape ; la véritable menace est la suspicion de fraude que cela engendre.

L’administration fiscale considère que la tenue irrégulière ou la falsification de ce document est un délit grave. Les sanctions pour falsification volontaire sont sévères, pouvant aller jusqu’à 45 000 € d’amende et 3 ans d’emprisonnement dans les cas les plus extrêmes. Votre bouclier de conformité repose sur une base simple : la complétude de l’information. Pour être inattaquable, chaque recette doit comporter systématiquement les six mentions obligatoires qui forment la grammaire de votre traçabilité.

Ces mentions ne sont pas arbitraires. Elles permettent de répondre à toutes les questions qu’un contrôleur se poserait pour vérifier la réalité de votre activité :

- Date d’encaissement : C’est la date où l’argent est réellement entré dans votre trésorerie (pas la date de la facture).

- Identité du client : Un nom et prénom pour un particulier, une raison sociale pour une entreprise.

- Référence de la pièce justificative : Le numéro de facture qui correspond à la recette.

- Nature de l’opération : Prestation de service ou vente, cela détermine votre régime fiscal.

- Montant de la recette : La somme exacte que vous avez perçue.

- Mode de règlement : Espèces, chèque, virement, carte bancaire. C’est la clé de la traçabilité.

Considérez ces six points non comme des contraintes, mais comme les six verrous de votre coffre-fort. Le mode de règlement est le plus important d’entre eux, car il lie votre comptabilité au monde physique et bancaire. L’oublier, c’est laisser la porte de votre coffre-fort entrouverte.

Comment justifier vos encaissements en liquide pour ne pas être accusé de travail au noir ?

Les paiements en espèces sont le cauchemar de la traçabilité. Pour un inspecteur, un flux important d’espèces non documenté est un signal d’alerte majeur, synonyme potentiel de travail dissimulé. L’enjeu est donc de prouver que chaque billet reçu a bien été déclaré. Votre livre des recettes devient ici votre principal allié. La règle est simple : chaque encaissement en espèces doit être inscrit immédiatement dans votre livre, le jour même de sa réception, même si vous ne déposez pas l’argent sur votre compte bancaire.

Cette inscription crée la première trace officielle de la recette. Il est crucial de noter « Espèces » dans la colonne « Mode de règlement ». Il faut aussi se souvenir que, même si un particulier peut vous payer une grosse somme en liquide, le plafond pour les transactions en espèces entre professionnels est limité à 1 000 €. Au-delà de l’inscription, la cohérence est votre meilleure défense. Un inspecteur vérifiera si votre train de vie ou les mouvements sur votre compte personnel sont en adéquation avec le chiffre d’affaires déclaré. Des dépôts réguliers d’espèces sur votre compte bancaire (même personnel) dont le montant correspond aux recettes déclarées constituent une preuve supplémentaire de votre bonne foi.

La gestion des espèces demande une rigueur absolue, car c’est là que le bouclier de conformité est le plus facile à percer. Le cas pratique suivant illustre la bonne pratique.

Étude de cas : La déclaration probante des paiements en espèces

Un artisan auto-entrepreneur encaisse plusieurs paiements en espèces dans la semaine. Il doit déclarer ces recettes dès leur réception en main propre, sans attendre de les déposer à la banque. Il n’a d’ailleurs aucune obligation de déposer cet argent sur son compte professionnel. Cependant, chaque somme doit figurer dans son livre des recettes avec le mode de paiement « Espèces ». Pour les petites ventes au détail (comme des petites réparations ou ventes sur un marché) dont le montant unitaire est inférieur à 76€, il a la possibilité de simplifier sa tâche : il peut regrouper toutes les recettes en espèces de la journée sur une seule ligne, en fin de journée, en précisant « Ventes au détail du [date] – Espèces ». Cette pratique est tolérée car elle maintient une traçabilité quotidienne tout en allégeant la charge administrative.

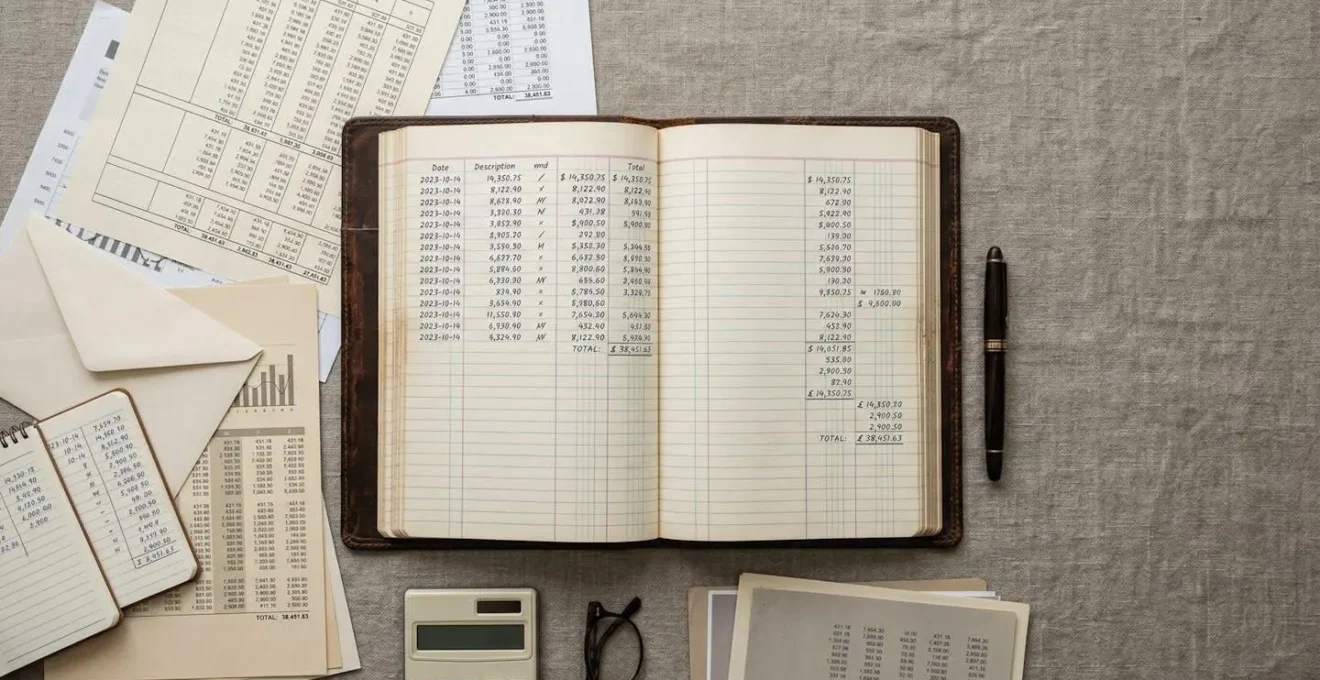

Excel ou Cahier : quel support est réellement accepté par l’administration en cas de contrôle ?

Le choix de votre support n’est pas une question de préférence, mais de risque. Pour l’administration fiscale, le critère fondamental est l’inaltérabilité des données. Une fois une écriture enregistrée, peut-elle être modifiée ou supprimée sans laisser de trace ? C’est cette question qui détermine la validité de votre support. Votre carnet papier raturé, malgré ses défauts, possède une qualité qu’Excel n’aura jamais : une rature est visible. Elle prouve qu’une correction a eu lieu. Sur Excel, une cellule modifiée ne laisse aucune trace de l’ancienne valeur. C’est précisément ce qui le rend suspect aux yeux d’un inspecteur.

Comme le souligne très directement la plateforme Indy, spécialisée dans la comptabilité des indépendants :

Excel n’étant pas reconnu par l’administration fiscale puisque son contenu peut être modifié après édition, il vous est interdit de réaliser votre livre des recettes via ce logiciel.

– Indy, Guide du livre des recettes en micro-entreprise 2026

Bien qu’en pratique l’usage d’Excel soit « toléré » pour les micro-entrepreneurs s’il est accompagné de mesures drastiques (exports PDF mensuels datés, archivage de chaque version…), il constitue une faiblesse dans votre bouclier de conformité. Le tableau comparatif suivant, basé sur une analyse des différentes solutions disponibles, résume les enjeux.

| Support | Avantages | Inconvénients | Accepté par l’administration |

|---|---|---|---|

| Cahier papier relié | Immédiatement opposable en contrôle, preuve d’inaltérabilité physique, pas de problème de format de fichier | Corrections doivent être rayées (jamais effacées), reports manuels mensuels/annuels, risque d’erreur de calcul, pas de sauvegarde | Oui, solution la plus sûre en matière d’intangibilité |

| Fichier Excel | Flexibilité, calculs automatisés, facile à mettre en forme | Facilement modifiable a posteriori, risque d’altération involontaire, administration peut remettre en question l’intégrité, nécessite versions archivées | Toléré si versionnage rigoureux + exports PDF mensuels + sauvegardes régulières, mais déconseillé |

| Logiciel de gestion certifié | Automatisation complète, horodatage des données, non modifiable rétroactivement, export PDF/CSV facile, traçabilité parfaite | Coût mensuel (généralement 10-15€), nécessite connexion internet, courbe d’apprentissage initiale | Oui, solution la plus fiable et recommandée en 2026 |

Le message est clair : le cahier papier, tenu proprement (pages numérotées, sans blancs, corrections barrées proprement), reste une forteresse. Le logiciel de gestion certifié est le char d’assaut moderne : il automatise la preuve de l’inaltérabilité. Excel est une palissade en bois : pratique à monter, mais elle brûle au premier assaut.

Le danger des « trous » dans la numérotation qui suggèrent une dissimulation de recettes

La numérotation de vos factures doit être une suite chronologique et sans rupture. Pour un contrôleur, un « trou » dans cette séquence (passer de la facture F-010 à F-012) n’est pas un accident. C’est un indice. L’hypothèse de travail de l’administration sera toujours la plus défavorable pour vous : la facture F-011 a existé, elle a été encaissée, et vous l’avez fait disparaître pour minorer votre chiffre d’affaires. C’est une présomption de fraude. Votre bouclier de conformité est alors percé, et c’est à vous de prouver votre innocence, une position toujours inconfortable.

Lorsque ces anomalies sont répétées, l’administration peut aller jusqu’à rejeter l’ensemble de votre comptabilité comme « non probante ». Dans ce scénario, elle ne cherche plus à comprendre vos chiffres, elle les ignore et reconstitue elle-même votre chiffre d’affaires. Cette reconstitution se base sur des indices externes (relevés bancaires, comparaison avec des entreprises similaires, etc.) et aboutit presque systématiquement à un redressement, souvent majoré pour mauvaise foi.

Étude de cas : Comment un trou de numérotation mène au rejet de la comptabilité

Lors d’un contrôle, un inspecteur constate plusieurs sauts dans la numérotation des factures d’un auto-entrepreneur sur l’année. Le passage de F2025-010 à F2025-013 est le plus flagrant. L’artisan explique qu’il s’agit d’une erreur. Faute de preuve matérielle (comme une facture d’avoir portant le numéro F2025-011 ou un email de client annulant la commande correspondante), l’inspecteur considère que des recettes ont été dissimulées. Face à plusieurs anomalies de ce type, il rejette la comptabilité et procède à une taxation d’office en reconstituant le chiffre d’affaires à un niveau bien supérieur, conduisant à un lourd redressement de cotisations et de pénalités.

L’anticipation est votre meilleure arme. Il ne s’agit pas de ne jamais faire d’erreur, mais de pouvoir justifier chacune d’entre elles. Il est impératif de documenter toute anomalie. Une facture annulée doit donner lieu à une facture d’avoir. Une erreur de numéro doit être consignée dans un « journal des anomalies ». La clé est de ne laisser aucune place à l’interprétation.

Quand remplir votre livre des recettes pour ne jamais perdre le fil de votre trésorerie ?

La rigueur dans la tenue de votre livre des recettes n’est pas qu’une obligation légale, c’est avant tout une question d’hygiène de gestion. Reporter la saisie de vos recettes, c’est prendre le risque d’oublis, d’erreurs et de perdre le contact avec la réalité de votre trésorerie. La loi impose que les écritures soient enregistrées de manière chronologique. En pratique, cela signifie que vous devriez les noter « au jour le jour ». Cependant, la vie d’artisan est rarement un long fleuve tranquille. La solution est de mettre en place des rituels comptables, des rendez-vous fixes avec vous-même pour que cette tâche ne devienne jamais une montagne insurmontable.

Le choix du rituel dépend de votre volume d’activité. L’essentiel est de trouver un rythme et de s’y tenir, transformant la contrainte en une habitude simple et rapide. Voici les rythmes les plus courants :

- Le Rituel Quotidien : Idéal si vous avez peu de transactions chaque jour. Prenez 5 minutes en fin de journée pour noter les encaissements du jour. L’information est fraîche, le risque d’oubli est nul.

- Le Rituel Hebdomadaire : Le plus répandu. Bloquez 15 à 30 minutes chaque vendredi après-midi. Prenez votre relevé bancaire de la semaine, vos factures émises, et pointez chaque encaissement dans votre livre.

- Les Clôtures Obligatoires : Indépendamment de votre rituel, vous avez des obligations légales. À la fin de chaque trimestre civil, vous devez calculer et inscrire le total des recettes. En fin d’année, vous devez faire le total annuel, le vérifier avec vos déclarations URSSAF et archiver une version de votre livre (un export PDF pour le numérique, ou simplement la fin du cahier).

Quelle que soit la fréquence, deux règles d’or s’appliquent pour garantir l’intégrité de votre document : ne jamais laisser de lignes vides entre les écritures (cela pourrait suggérer l’ajout ultérieur de recettes) et ne jamais sauter de pages. Votre livre doit être un flux continu et ininterrompu.

Votre plan d’action pour un livre des recettes à l’épreuve des contrôles

- Vérification des mentions : Prenez 5 lignes au hasard dans votre livre. Chacune comporte-t-elle bien la date, l’identité du client, la référence de la facture, la nature de la prestation, le montant et le mode de règlement ?

- Audit de l’intégrité : Examinez une page complète. Y a-t-il des ratures, des blancs, l’usage de correcteur liquide (« blanco ») ? Si oui, votre support n’est pas considéré comme inaltérable.

- Confrontation avec l’URSSAF : Additionnez les recettes du dernier trimestre écoulé dans votre livre. Ce total correspond-il au centime près au chiffre d’affaires que vous avez déclaré à l’URSSAF ?

- Chasse aux « trous » : Reprenez votre séquence de numéros de factures sur les 3 derniers mois. Est-elle continue ? Identifiez chaque numéro manquant et assurez-vous d’avoir un justificatif (facture d’avoir, email d’annulation…).

- Plan d’action : Sur la base de cet audit, décidez de votre plan : continuer sur un cahier neuf en respectant les règles, ou passer à un logiciel de gestion certifié pour automatiser la conformité.

Comment recalculer vos cotisations pour détecter les erreurs fréquentes de l’URSSAF ?

Votre livre des recettes n’est pas seulement un document que vous produisez pour l’administration. C’est aussi un outil de contrôle que vous pouvez utiliser pour vérifier l’administration. Les erreurs de calcul de l’URSSAF, bien que rares, peuvent arriver : un mauvais taux appliqué, une confusion entre deux types d’activités, ou une prise en compte erronée de l’ACRE. Ne pas vérifier, c’est accepter de payer potentiellement plus que votre dû. Votre livre des recettes, en tant que source unique et fiable de votre chiffre d’affaires, vous permet de mener votre propre contre-audit en quelques étapes simples.

La méthode est rigoureuse. Premièrement, additionnez le chiffre d’affaires (CA) de la période concernée (mois ou trimestre) à partir de votre livre. Assurez-vous que ce montant correspond exactement à ce que vous avez déclaré. Deuxièmement, appliquez à ce CA le taux de cotisation qui correspond à votre activité. Ces taux sont fixes mais varient selon la nature de vos prestations. En 2025, les taux de cotisations URSSAF pour les auto-entrepreneurs sont de 12,30% pour la vente de marchandises, 21,20% pour les prestations de services artisanales et commerciales (BIC), et peuvent atteindre jusqu’à 25,60% pour les activités libérales (BNC). N’oubliez pas de prendre en compte le taux réduit de l’ACRE si vous en bénéficiez.

Enfin, comparez le résultat de votre calcul avec le montant qui vous est réclamé ou qui a été prélevé par l’URSSAF. Un écart, même minime, doit vous alerter. S’il y a une différence, vous disposez alors de tous les éléments pour contacter l’URSSAF et demander une rectification, preuve à l’appui. Cet auto-audit régulier vous redonne le pouvoir. Vous n’êtes plus passif face à l’administration ; vous êtes un interlocuteur averti qui pilote son activité. Utiliser un simple tableur pour simuler vos cotisations à chaque déclaration est une excellente habitude qui vous fera gagner en sérénité et potentiellement en économies.

Cette vérification systématique transforme la perception de votre comptabilité. De simple contrainte, elle devient un levier de contrôle financier. C’est la preuve que la rigueur que vous vous imposez pour être en règle est aussi celle qui vous permet de vous assurer que les autres le sont avec vous.

L’erreur de n’avoir qu’un seul client donneur d’ordre qui mène au salariat déguisé

Le risque de requalification en salariat déguisé est l’une des menaces les plus sérieuses pour un auto-entrepreneur. Il ne s’agit plus d’une simple amende, mais d’une remise en cause fondamentale de votre statut d’indépendant. L’un des indices les plus scrutés par l’URSSAF est la dépendance économique. Si la quasi-totalité de votre chiffre d’affaires provient d’un seul client, l’administration peut considérer que vous n’êtes pas réellement indépendant, mais un salarié déguisé. Dans cette enquête, votre livre des recettes devient la pièce à conviction numéro un.

Il offre une vue implacable sur la répartition de vos revenus. Un inspecteur n’a qu’à le feuilleter pour voir si un nom de client revient sur 90% des lignes. Cette concentration est un drapeau rouge qui, combiné à d’autres indices (horaires imposés, travail dans les locaux du client, utilisation de son matériel), peut mener à une requalification. Les conséquences sont lourdes : l’URSSAF exigera le paiement rétroactif des cotisations sociales (salariales et patronales, bien plus élevées) sur les sommes versées, assorti de majorations pouvant aller jusqu’à 40%.

Étude de cas : Comment le livre de recettes prouve la dépendance économique

Un développeur web en auto-entreprise déclare 30 000 € de chiffre d’affaires. Lors d’un contrôle, l’inspecteur examine son livre des recettes et constate que 100% des recettes proviennent d’une seule et même agence web sur 12 mois. Pour l’URSSAF, c’est la preuve matérielle d’une dépendance économique totale. Le livre de recettes, qui aurait dû être son bouclier, devient l’arme principale de l’accusation. La relation est requalifiée en contrat de travail, avec un redressement de plusieurs milliers d’euros à la charge de l’auto-entrepreneur et de l’entreprise cliente, qui est considérée comme l’employeur.

Votre bouclier de conformité doit donc aussi prouver votre indépendance. La meilleure stratégie est préventive : diversifiez votre portefeuille clients dès le départ. Même des petites missions pour d’autres clients viennent « polluer » positivement votre livre de recettes, démontrant que vous êtes un acteur autonome sur votre marché. Si un client représente plus de 50% de votre CA, documentez activement vos démarches de prospection (emails, participation à des salons) pour prouver que vous n’êtes pas captif. Votre livre ne doit pas raconter l’histoire d’un employé, mais celle d’un chef d’entreprise.

À retenir

- La tenue d’un livre des recettes n’est pas une option, mais une obligation légale dont le non-respect peut entraîner de lourdes sanctions.

- L’inaltérabilité est le critère clé : un support modifiable comme Excel est fortement déconseillé au profit d’un cahier papier propre ou d’un logiciel certifié.

- Chaque erreur (oubli de mention, trou de numérotation) est interprétée par l’administration comme un indice de fraude, et non comme un simple oubli.

Auto-entrepreneur : la simplicité administrative cache-t-elle une protection sociale au rabais ?

La popularité du statut d’auto-entrepreneur est indéniable. Avec plus de 3 186 000 auto-entrepreneurs inscrits en France, sa simplicité administrative séduit. Cependant, cette simplicité a un revers : une protection sociale souvent bien inférieure à celle d’un salarié. Votre livre des recettes, au-delà de son rôle fiscal, devient un outil de lucidité. Il est le miroir précis de ce que vous « achetez » réellement en termes de droits sociaux : retraite, indemnités journalières, formation.

En effet, vos droits ne sont pas automatiques ; ils sont directement proportionnels au chiffre d’affaires que vous déclarez. Le total annuel de votre livre des recettes est la base de calcul de tout. Par exemple, pour valider un trimestre de retraite, il faut atteindre un seuil minimum de chiffre d’affaires (qui varie chaque année). En dessous, le trimestre n’est pas validé. De même, le montant de vos indemnités en cas d’arrêt maladie dépend de la moyenne de vos revenus des trois dernières années. Un chiffre d’affaires faible ou irrégulier, parfaitement visible dans votre livre, se traduit mécaniquement par une couverture précaire.

Étude de cas : Utiliser le livre de recettes comme calculateur de protection sociale

Une graphiste auto-entrepreneure utilise le total annuel de son livre de recettes pour évaluer sa protection sociale. À partir de son CA, elle peut estimer combien de trimestres de retraite elle a validés (en 2026, il faut par exemple un CA minimum de 6 342 € pour un trimestre en activité libérale BNC). Elle peut aussi calculer le montant prévisionnel de ses indemnités journalières en cas d’arrêt maladie. Ce calcul lui révèle un « gap de protection » important par rapport à un statut de salarié. Grâce à cette prise de conscience, permise par les données factuelles de son livre, elle décide de souscrire à un contrat de prévoyance complémentaire pour couvrir ce risque.

Votre livre des recettes vous offre donc une double lecture. C’est l’instrument qui assure votre conformité avec l’URSSAF, mais c’est aussi le diagnostic qui révèle la solidité (ou la fragilité) de votre protection sociale. Le tenir avec rigueur, c’est se donner les moyens non seulement de sécuriser son activité face à un contrôle, mais aussi de prendre des décisions éclairées pour son avenir personnel. N’oubliez pas que tous ces documents comptables, y compris votre livre des recettes, doivent être conservés pendant 10 ans après la clôture de l’exercice.

Transformer cette obligation administrative en un véritable outil de pilotage et de protection est à votre portée. L’étape suivante consiste à évaluer votre pratique actuelle et à mettre en place les routines qui vous apporteront une sérénité durable.